ENFLASYON MUHASEBESİ

Enflasyon muhasebesi ya da enflasyon düzeltmesi, enflasyonun bir şirketin mali tabloları üzerindeki etkisini dikkate alan bir mali raporlama şeklidir. Para biriminin satın alma gücündeki dalgalanmaları hesaba katacak şekilde şirketin mali tablolarının değiştirilmesini içerir.

Enflasyon Düzeltmesinin Önemi Nedir ?

Enflasyon düzeltmesi, mali tabloların uzun yıllar süren yüksek enflasyonun etkisinden arındırılması, böylece vergileme üzerindeki enflasyondan kaynaklanan olumsuzlukların giderilmesi ve mali tablonun ait olduğu tarihteki satın alma gücünü gerçek değerinde göstermesi açısından önemlidir.

Enflasyon Düzeltmesi Yapmanın Şartları Nelerdir?

Fiyat endeksindeki (Yİ-ÜFE) artışın; İçinde bulunulan dönem dâhil son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde %10'dan, fazla olması halinde mali tablolarını enflasyon düzeltmesine tabi tutulması gerekmektedir.

Hangi Tablolar Enflasyon Düzetmesine Tabi Tutulacak?

Enflasyon düzeltmesi yapmak zorunda olan mükelleflerce, mali tablolardan sadece bilançonun enflasyon düzeltmesine tabi tutulması uygun görülmüştür.

Enflasyon Düzeltmesinde İşlem Adımları Nelerdir?

1- Mali tabloda yer alan kıymetlerden hangilerinin parasal olmayan kıymet olduğu tespit edilecektir.

2- Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarları (düzeltmeye esas tutarları) bulunacaktır.

3- Parasal olmayan kıymetlerin içinde yer alan Reel Olmayan Finansman Maliyetleri (ROFM) ayrıştırılacaktır.

4- Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde düzeltmeye esas tarihleri ve buna bağlı düzeltme/taşıma katsayıları belirlenecektir.

5- Tespit edilmiş düzeltmeye esas tutarlar ait oldukları düzeltme/taşıma katsayılarıyla çarpılacak düzeltilmiş tutarları hesaplanacaktır.

6- Parasal olmayan kıymetlerin, düzeltilmiş değerler ile düzeltme öncesi değerler arasındaki enflasyon farkları kayıtlara alınacaktır.

7- Parasal olmayan kıymetler düzeltilmiş değerleriyle, parasal kıymetler ise düzeltmeye tabi tutulmaksızın mali tabloda gösterilecektir.

Düzeltme Kat Sayısı

Düzeltme katsayısı: Mali tabloların ait olduğu aya ilişkin fiyat endeksinin, düzeltmeye esas alınan tarihi içeren aya ait fiyat endeksine bölünmesiyle elde edilen katsayıyı ifade etmektedir.

Formül;

Düzeltme Katsayısı= Yılı Aralık veya (ilk düzeltmede) Kasım Ayı Yİ-ÜFE'si / Düzeltmeye Esas Alınan Tarihteki Yİ-ÜFE

Taşıma İşlemi / Taşıma Katsayısı

Taşıma işlemi -> Taşıma işlemi daha önce enflasyon düzeltmesine tabi tutulmuş parasal olmayan kalemlerin sonraki yıldaki düzeltme işleminde kullanılmaktadır.

Taşıma katsayısı -> Mali tabloların ait olduğu tarihe ilişkin fiyat endeksinin, bir önceki dönemin sonundaki fiyat endeksine bölünmesiyle elde edilen katsayıyı ifade etmektedir.

Formül;

Taşıma Katsayısı = Yılı Aralık Ayı Yİ-ÜFE'si / Önceki Yılın Aralık Ayı Yİ-ÜFE'si

2024 ve İzleyen Yıllarda Stoklar İçin Enflasyon Düzeltmesi Uygulaması

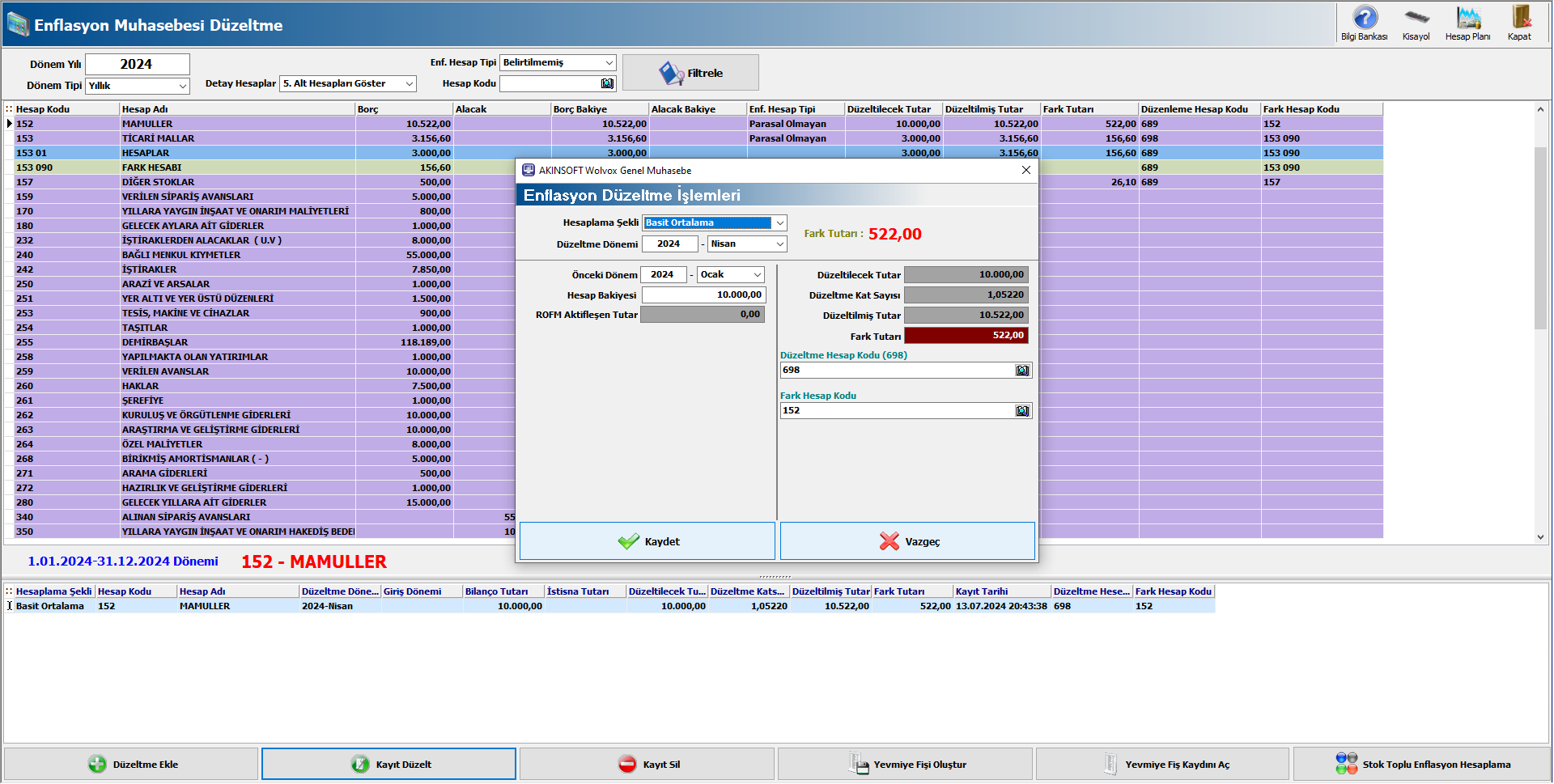

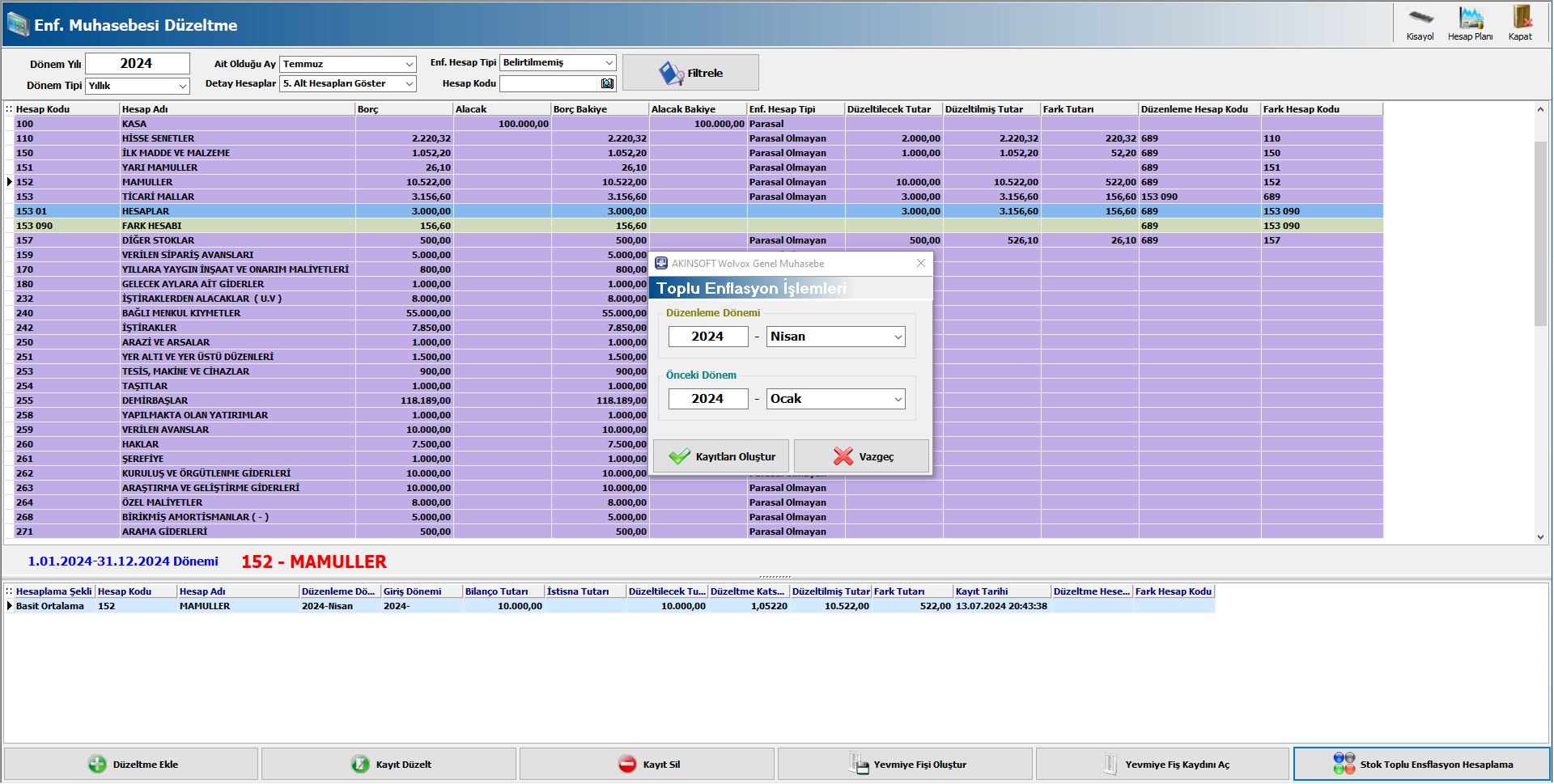

BASİT ORTALAMA YÖNTEMİ: Mali tabloların ait olduğu aya ilişkin fiyat endeksinin, bu endeks ile bir önceki geçici vergi döneminin sonundaki fiyat endeksi toplamının ikiye bölünmesi sonucu bulunan endekse bölünmesiyle elde edilen katsayı olarak hesaplanır. Düzeltmeye esas tutar olarak, 2023 hesap dönemi sonuna ait bilançoda yer alan stoklara ait değerler esas alınır.

Formül;

Dönem Ortalama Düzeltme Katsayısı = Bilançonun ait olduğu aya ait Yİ-ÜFE / (Bilançonun ait olduğu aya ait Yİ-ÜFE + Bilanço günü itibariyle bir önceki geçici vergi döneminin sonundaki Yİ-ÜFE) /2

HAREKETLİ AĞIRLIKLI ORTALAMA YÖNTEMİ: Dönem sonu stok ve dönem içinde satılan mal maliyetinin enflasyon düzeltmesine esas alınacak tutarlarının hareketli ağırlıklı ortalama düzeltme katsayısı ile çarpılması suretiyle enflasyon düzeltmesine tâbi tutulmasını (Bir önceki döneme ait düzeltilmiş satılan mal maliyeti enflasyon düzeltmesi yapılan dönemin sonuna taşıma katsayısı uygulanarak taşınır.)

Formül;

Hareketli Ortalama Düzeltme Katsayısı = Enflasyon Düzeltmesine Tabi Tutulmuş Dönem Başı Stoğun İlgili Dönemin Sonuna Taşınmış Değeri + Dönem İçi Alış ve Giderlerinin Enflasyon Düzeltmesine Tabi Tutulmuş Değeri / (Dönem Başı Stok + Dönem İçi Alış ve Giderler

Reel Olmayan Finansman Maliyeti (ROFM) Nedir?

2023 hesap dönemi sonuna ait bilanço üzerinde yapılacak düzeltme işleminde; bilançoda yer alan bazı parasal olmayan varlıkların içerisinde bulunan reel olmayan finansman maliyetlerinin, ilgili varlığın maliyet veya alış bedelinden düşülmesi sonucu bulunacak tutar düzeltmeye esas alınacaktır.

Formül;

ROFM = Borç Tutarı * ( (Borcun Kapatıldığı Aya Ait Yİ-ÜFE) - ( Borcun Alındığı Aya Ait Yİ-ÜFE) / Borcun Alındığı Aya Ait Yi-ÜFE )

Wolvox 9 Üzerinden Enflasyon Muhasebesi İşlemleri

1. Enflasyon Muhasebesini Genel Muhasebe Programı Üzerinde Aktif Etme:

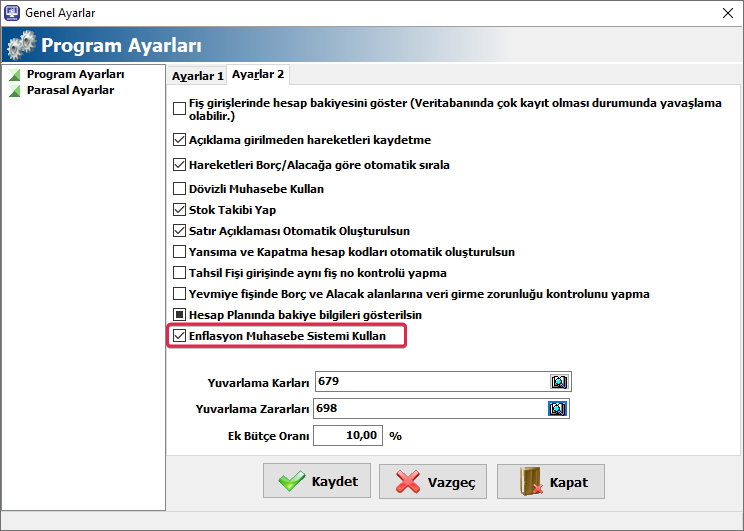

Öncelikler Wolvox Enflasyon modülü lisansına sahip olmanız gerekmektedir. Lisanslama işlemlerinden sonra Genel Muhasebe içerisinde Genel Ayarlar / Program Ayarları / Ayarlar 2 ekranından "Enflasyon Muhasebe Sistemini Kullan" ayarını aktif etmelisiniz.

2. Hesap Tipi ve Enflasyon Muhasebe Hesap Kodlarının Belirlenmesi:

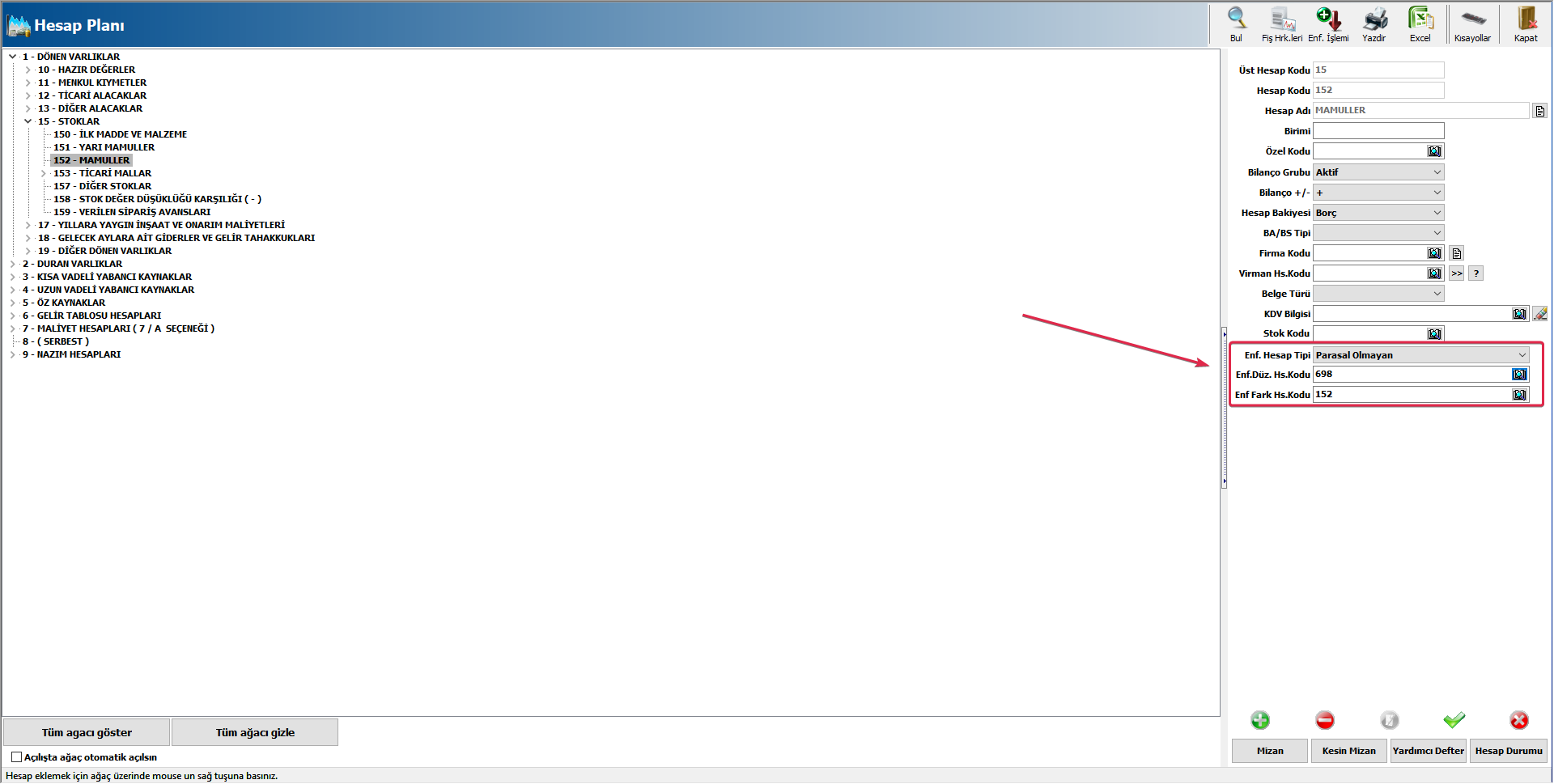

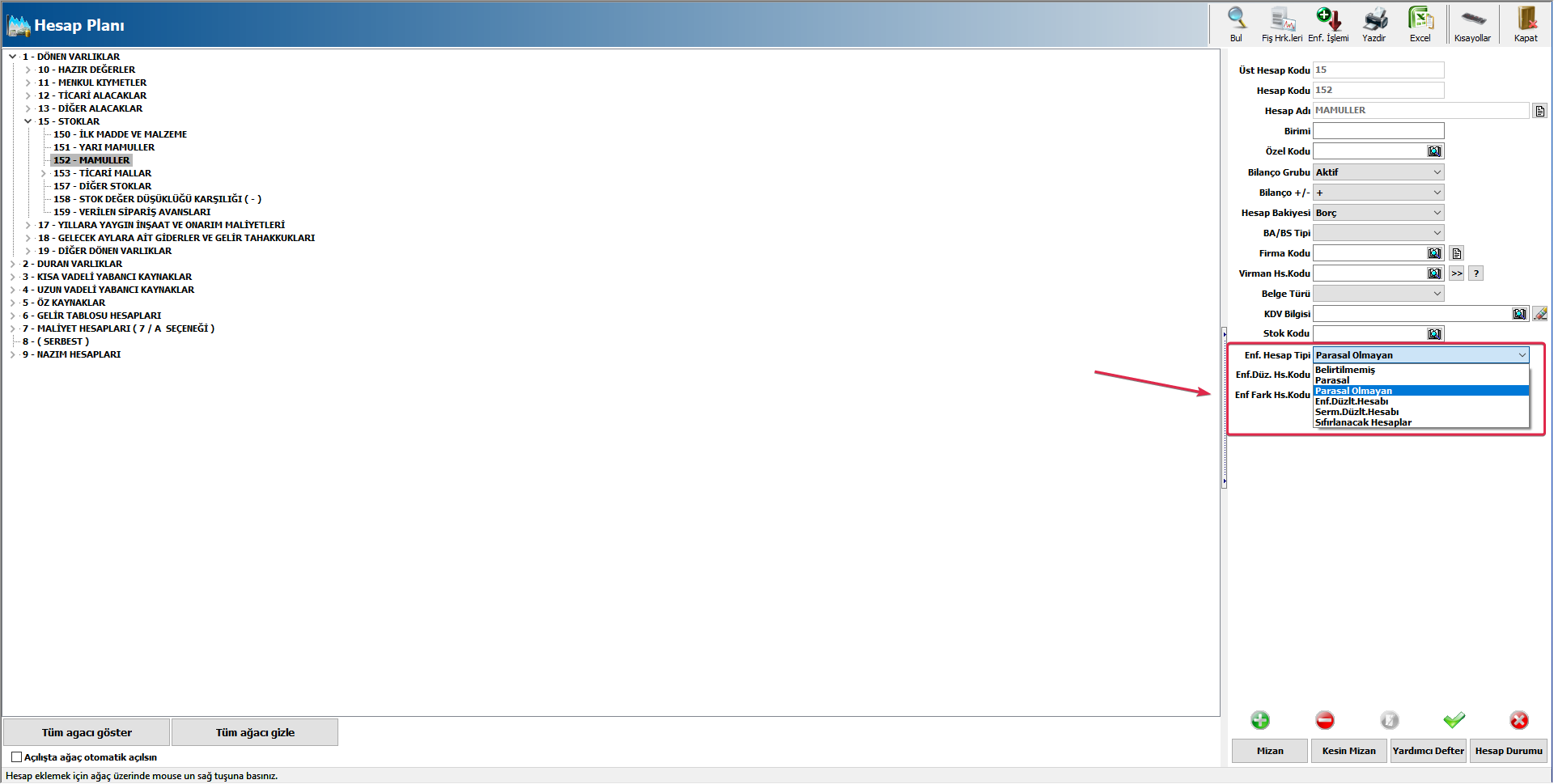

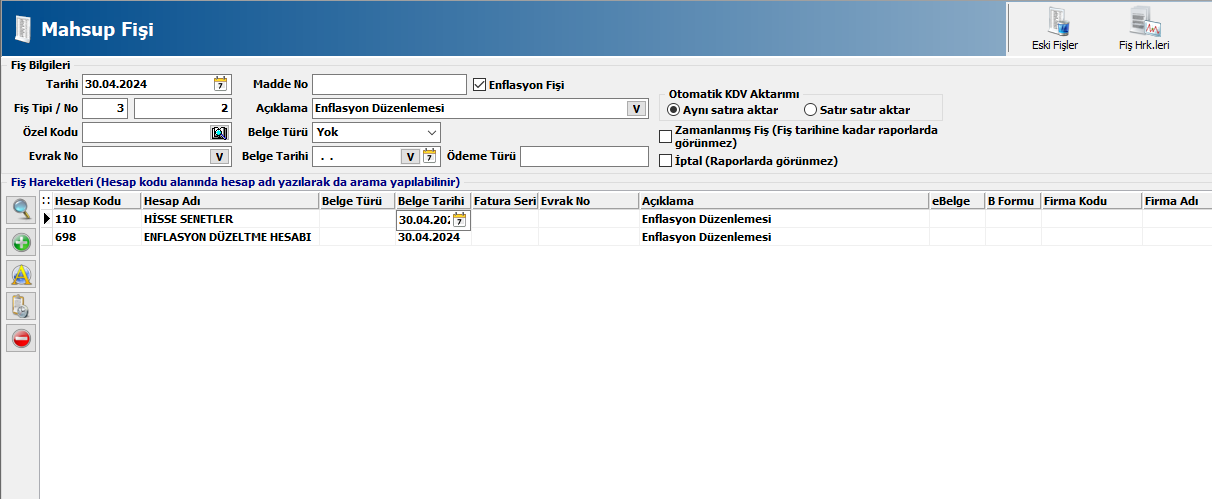

Hesap planı – Hesap kodları üzerinde yer alan enflasyon hesap tipi için ‘’Enf. Hesap Tipi", enflasyon düzeltme hesap kodu için "Enf.Düz.Hs.Kodu" ve enflasyon fark hesap kodu için "Enf. Fark Hs.Kodu" alanlarında seçim yapmanız gerekecektir. Her bir parasal olmayan hesap için o hesaba ait enflasyon düzeltme farkının kaydedileceği hesap kodunun girilmesi gereklidir. Parasal olmayan hesaplarda oluşan farklar o hesap için tanımlanmış Enflasyon Fark Hesabına kaydedilirken karşı hesap olarak da 698 – Enflasyon Düzeltme Hesabı kodlu hesaba kaydedilir. (Not: Yıllara Yaygın İnşaat İşlerinde 17’li ve 35’li ana hesaplar için 697–Yıllara Yaygın İnşaat İşleri Enf. Düz. Hesabı altında açılacak detay hesaplar kullanılır.

Toplu Enflasyon Hesap İşlemleri;

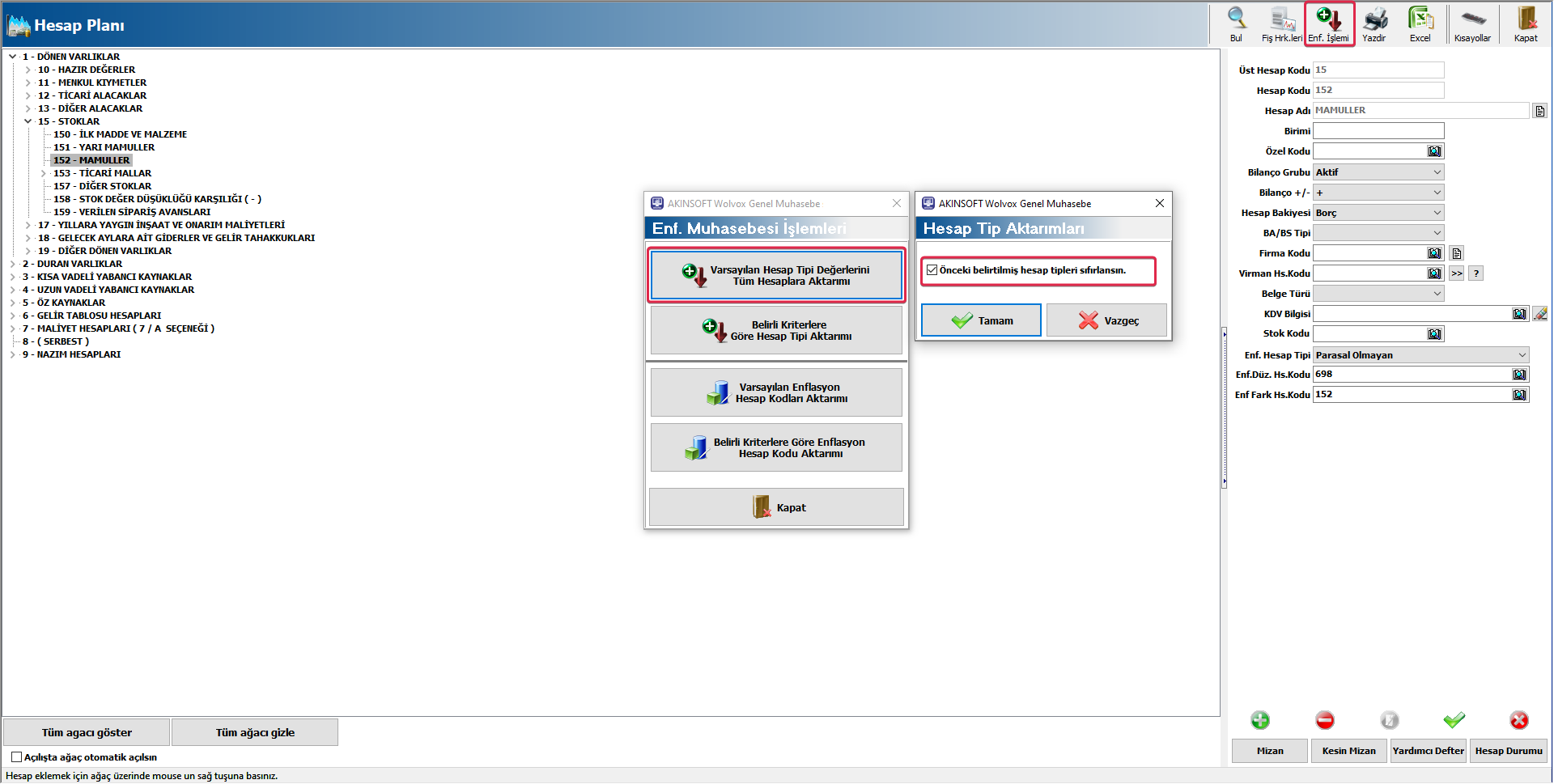

Bu işlemleri toplu bir şekilde yapıp kolaylaştırmak için "Hesap Planı" ekranında "Enf.İşlemi" butonuna tıklayıp açılan ekrandan aşağıdaki işlemleri yapabilirsiniz.

a) Varsayılan Hesap Tipi Değerlerini Tüm Hesaplara Aktarımı

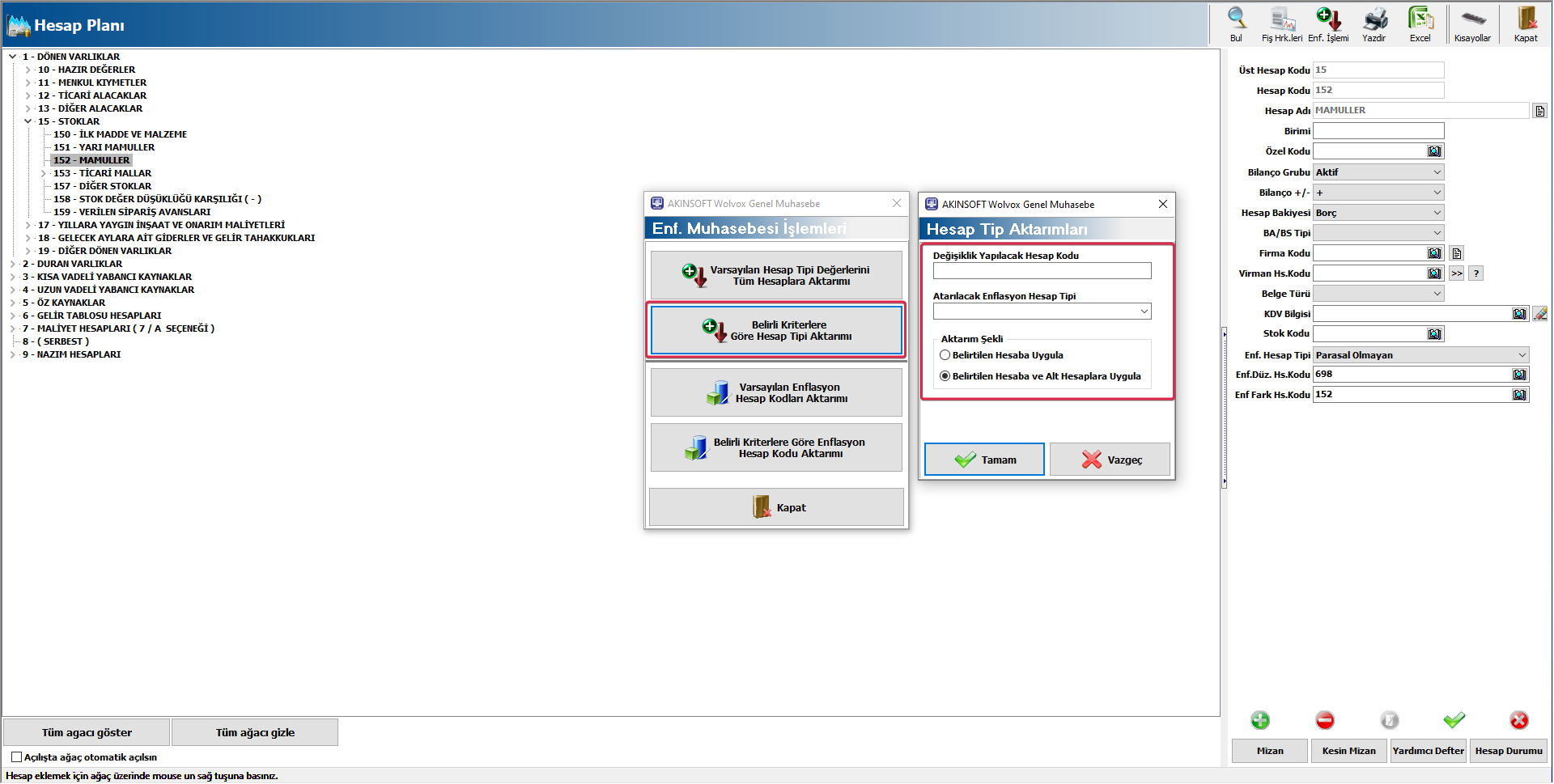

b) Belirli Kriterlere Göre Hesap Tipi Aktarımı

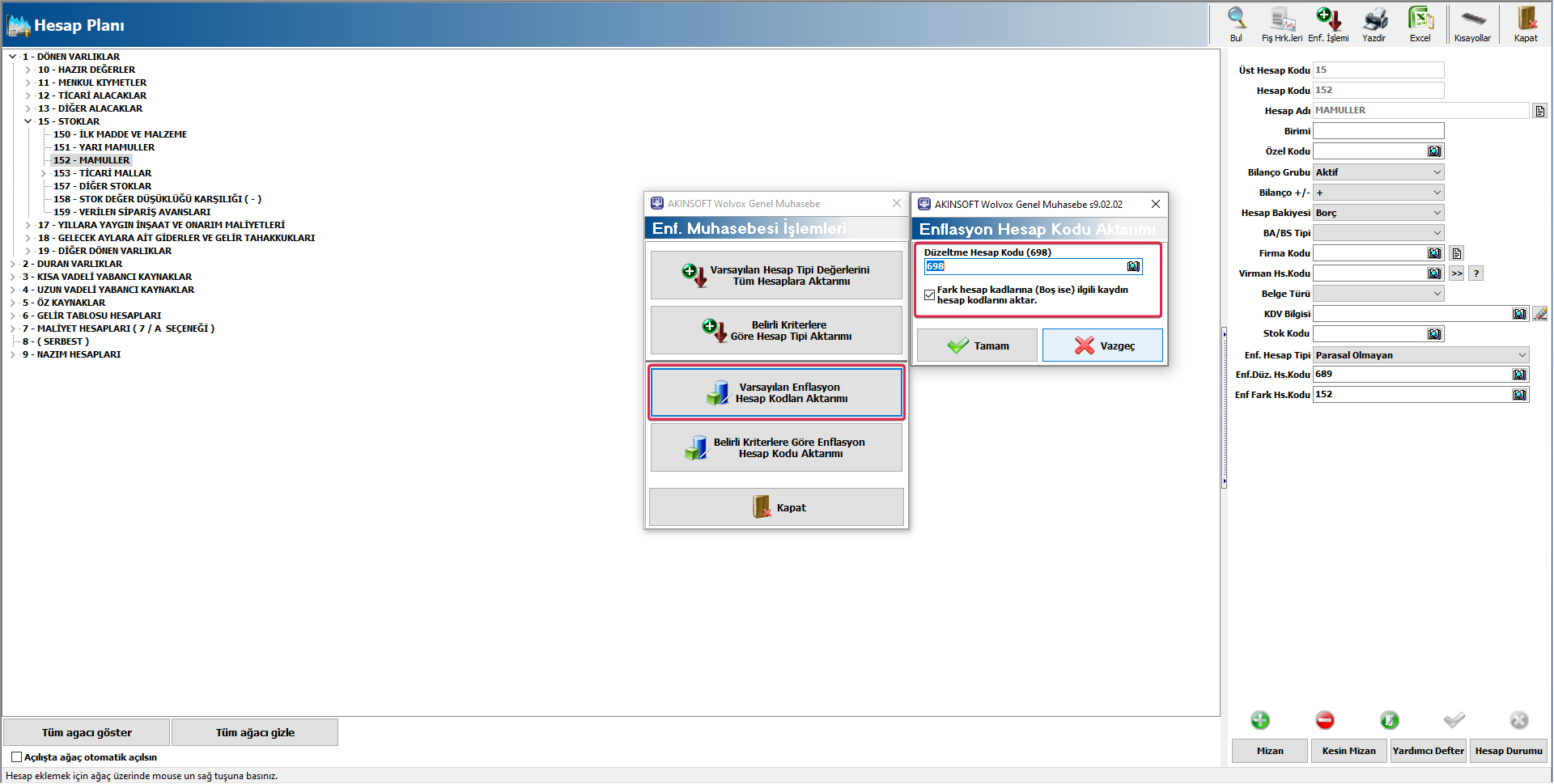

c) Varsayılan Enflasyon Hesap Kodları Aktarımı

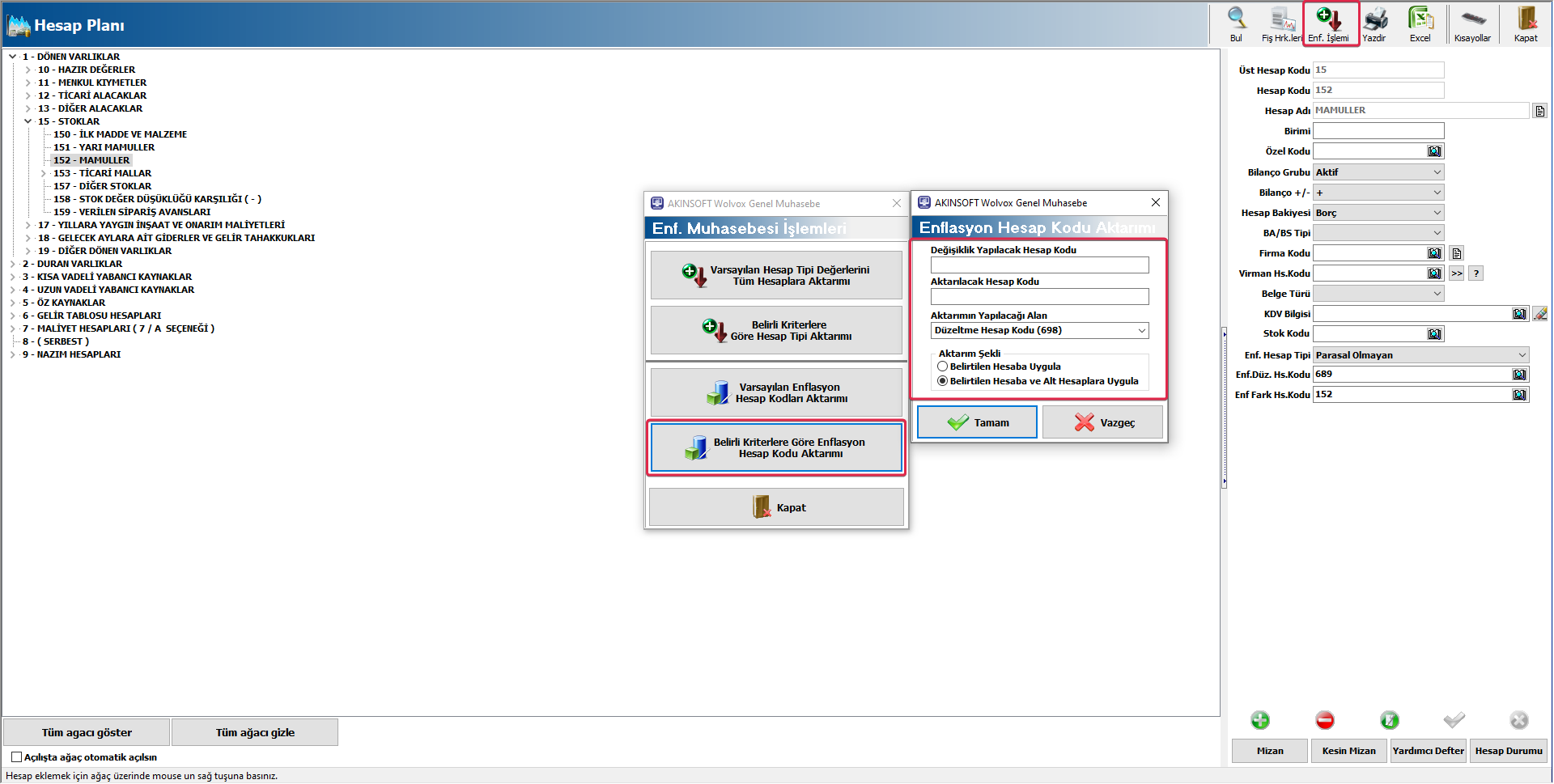

d) Belirli Kriterlere Göre Enflasyon Hesap Kodu Aktarımı

3. Düzeltme İşlemlerinden Önce Sıfırlanacak Hesaplar:

555 Sayılı Enflasyon Düzeltmesi Tebliği’nde bazı hesapların 580 – Geçmiş Yıllar Zararları hesabına kapatılması zorunlu tutulmuştur. (Not: Bu hesapların bakiyeleri doğrudan 580 hesaba değil, enflasyon düzeltmesi genel kuralları çerçevesinde önce 698 – Enflasyon Düzeltme Hesabı’na, oradan da 698 hesabın genel bakiyesine bağlı olarak 580 veya 570 hesaba aktarılır.)

Bu hesaplar;

522 – M.D.V. Yeniden Değerleme Artışları

523 – İştirakler Yeniden Değerleme Artışları

524 – Maliyet Artış Fonu

570 – Geçmiş Yıllar Karları

580 – Geçmiş Yıllar Zararları

590 – Dönem Net Karı591 – Dönem Net Zararı (-) Kodlu Hesaplardır.

Bu işlemi dönem sonu işlemlerinden hesapların yansıtılması veya enflasyon muhasebesi modülünde hesapların kapatılması alanından düzeltme işlemi öncesi yapabilirsiniz.

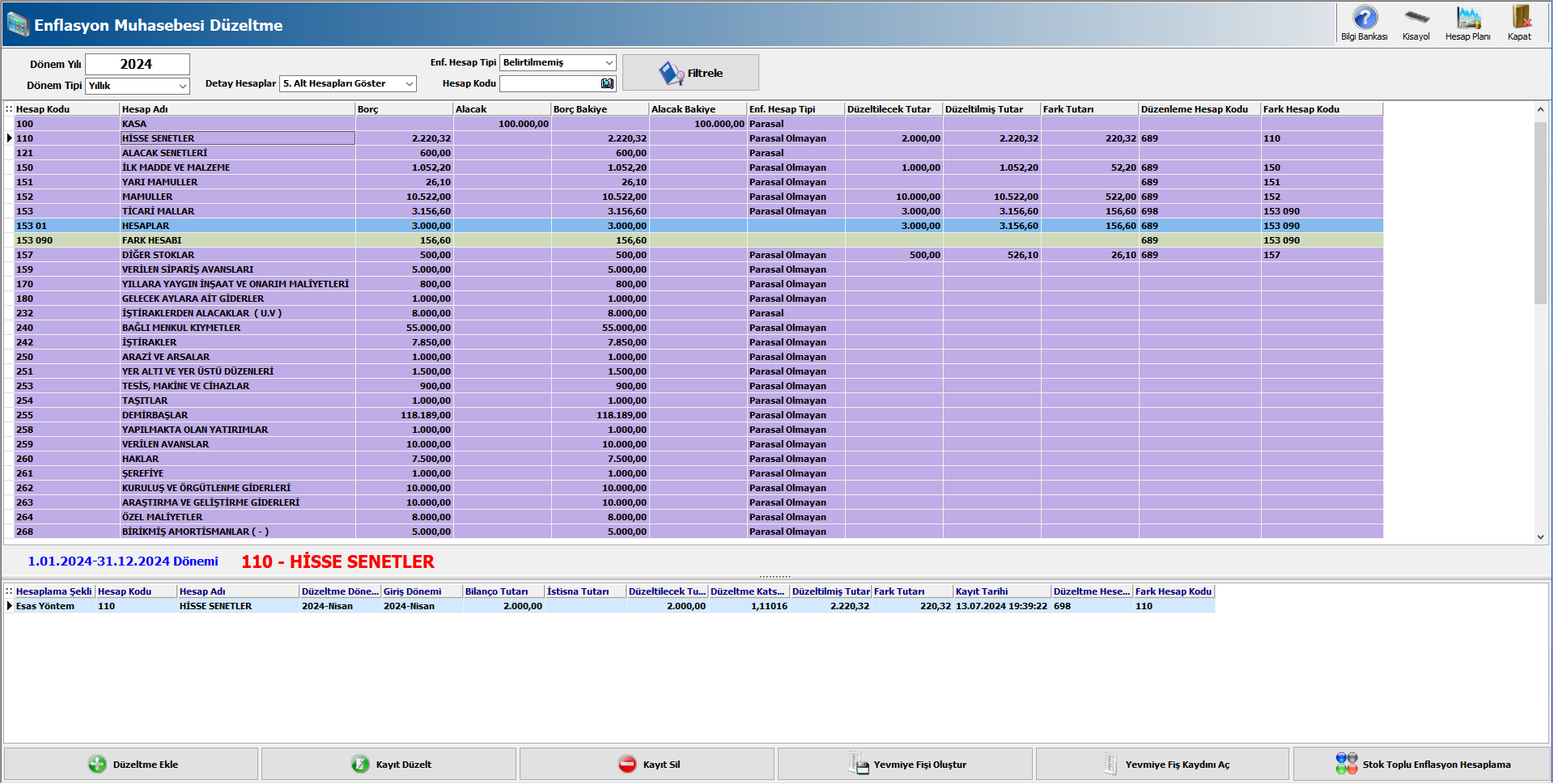

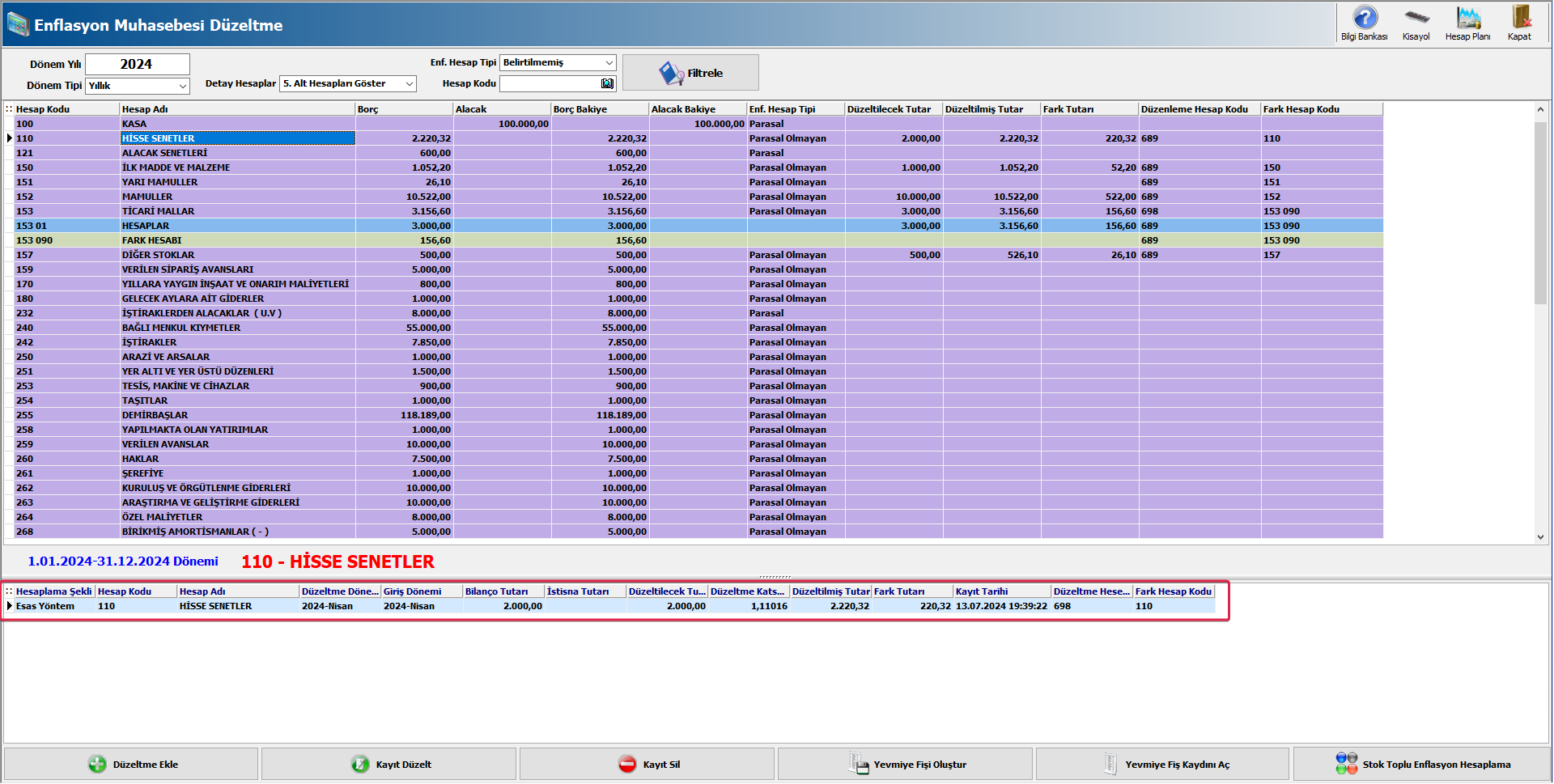

4. Enflasyon Muhasebesi Düzeltme Tablosu:

Bilanço hesapları, 555 Sayılı Tebliğ’deki listeye göre parasal ve parasal olmayan olarak belirlenmiştir. Hesaplar için varsayılan özellikler kullanıcı tarafından “Hesap Planı” formu kullanılarak değiştirilebilir.

Düzeltme yapmak istediğiniz hesap kodu üzerinde ‘’Düzeltme Ekle ‘’ butonuna tıklayarak düzeltme tablosunu açabilirsiniz.

Düzeltme tablosu üzerinde;

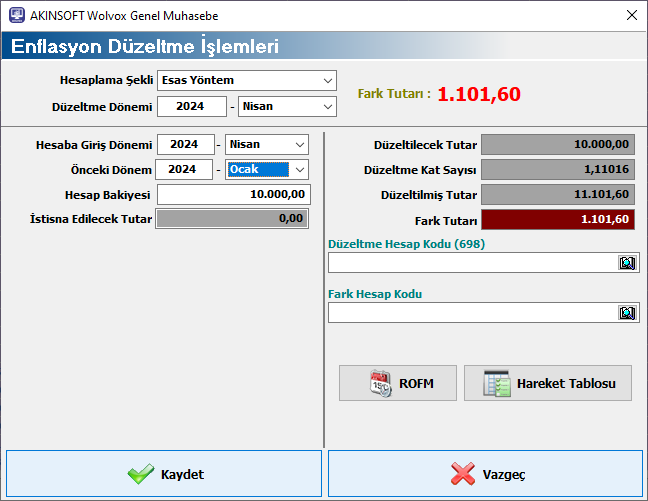

* Esas Yöntem

* Basit Ortalama Yöntemi (Stoklar İçin)

* Hareketli ortalama yöntemi (Stoklar İçin)

Yöntemlerini kullanabilirsiniz.

Düzeltmeye Esas Tarih: Düzeltilmekte olan parasal olmayan kıymetin niteliğine bağlı olarak, satın alma tarihi, deftere kayıt tarihi, ödeme tarihi, tahsil tarihi, tescil tarihi vb. gibi bir tarihtir. Bu tarih en son enflasyon düzeltmesi yapılan tarihten (31.12.2004) daha önceki bir tarih olamaz.

Düzeltmeye Esas Tutar: Söz konusu kıymetin düzeltmeye esas tarihteki değeridir. Düzeltmeye Esas Değer’den, yine düzeltilmekte olan kıymetin niteliğine bağlı olarak, Reel Olmayan Finansman Maliyeti (ROFM) gibi düzeltme dışında tutulacak tutarlar düşülerek Düzeltilecek Tutar rakamına ulaşılır.

Düzeltme Katsayısı: Düzeltme tarihindeki Yİ-ÜFE endeksinin Düzeltmeye Esas Tarih’teki Yİ-ÜFE endeksine bölünmesi ile bulunan düzeltme katsayısıdır.

Düzeltilmiş Tutar: Düzeltilecek Tutarın Düzeltme Katsayısı ile çarpılması sonucunda bulunan tutardır.

Enflasyon Düzeltme Farkı: Düzeltilmiş Tutar’dan Düzeltmeye Esas Tutarın çıkarılması ile hesaplanan tutardır.

Düzeltme işleminden sonra ‘’ Yevmiye Fişi Oluştur’’ butonuna basarak yapılan enflasyon düzeltme kaydının muhasebe fişini kayıt edebilirsiniz. Kaydedilen fiş, fiş tipi ‘’Enflasyon Fişi’’ olarak kayıt olacaktır.

Stoklar İçin Enflasyon Düzeltmesi

555 Sayılı Tebliğ stokların düzeltilmesi için Gerçek Yöntem ’in yanı sıra Basit Ortalama Yöntem ve Ağırlıklı Ortalama Hareketli olarak adlandırılan iki basitleştirilmiş yöntem daha belirlemiştir. Bu iki yöntemden Basit Ortalama Yöntem Dönem sonu bilanço bakiyesi verisini kullanarak tüm stok kalemlerinin düzeltmesinin otomatik olarak yapılabilmesine imkân sağlamaktadır. Bu işlem için ‘’Stok Toplu Enflasyon Hesaplama’’ butonunu kullanabilirsiniz. Düzeltme işleminden sonra kontroller yapılarak ‘’Yevmiye Fişi Oluştur ‘’ butonuna basılması gerekir.

Düzeltme işleminden sonra kontroller yapılarak ‘’Yevmiye Fişi Oluştur ‘’ butonuna basılması gerekir.

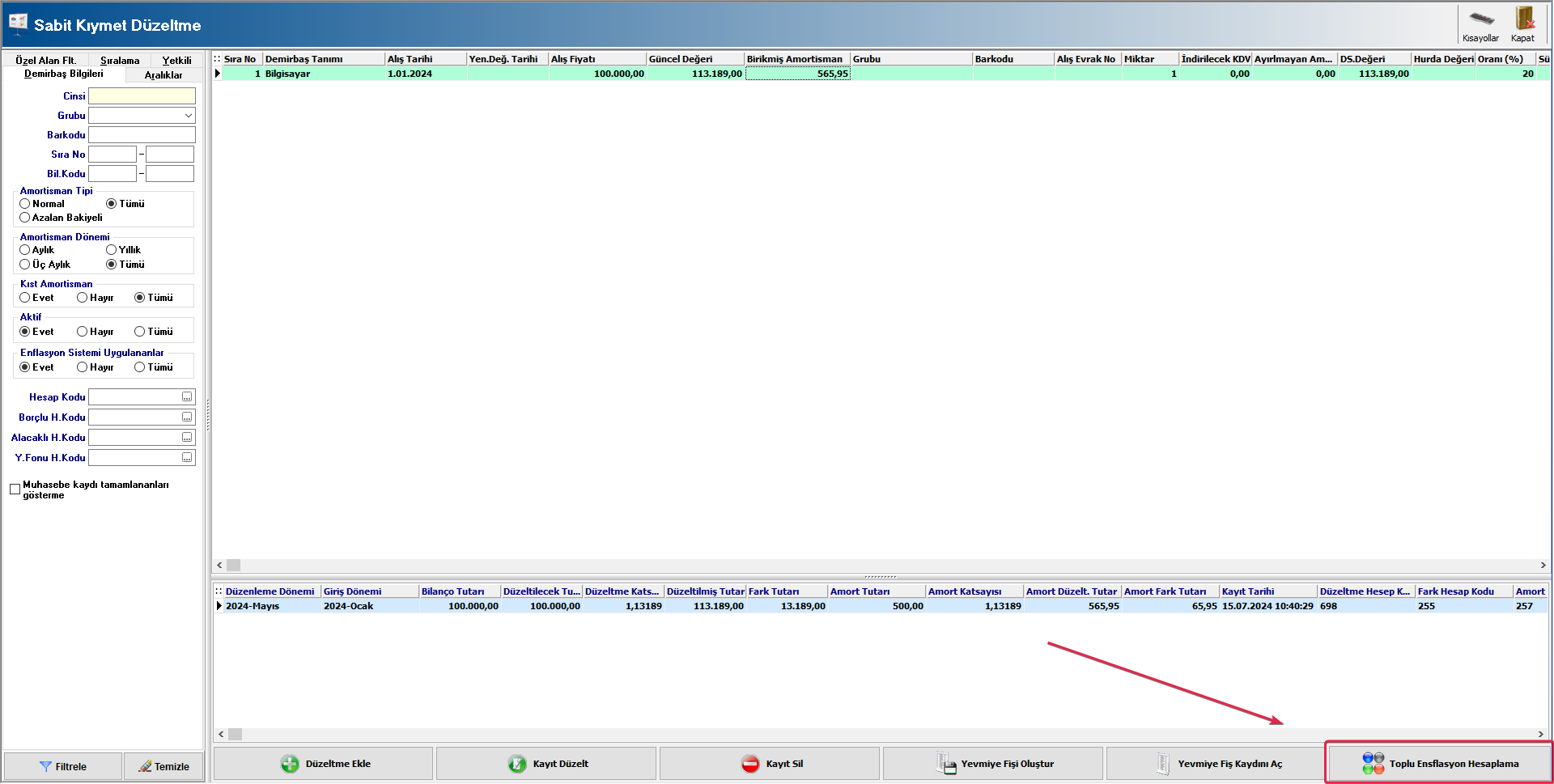

Demirbaşlar İçin Enflasyon Düzeltmesi

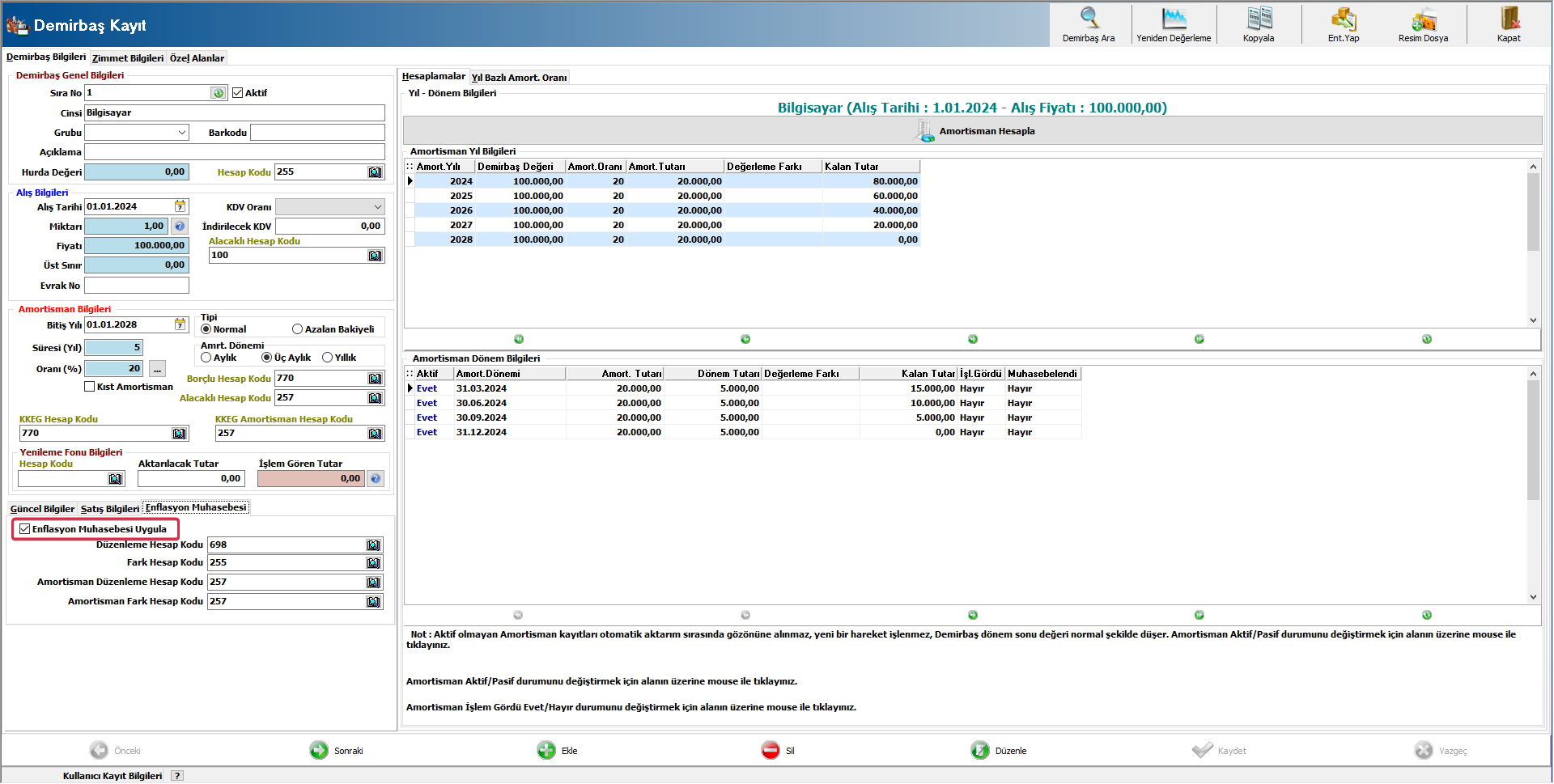

Demirbaş kayıtlarımız üzerinde yer alan Enflasyon Muhasebesi üzerinde Demirbaş kaydımıza ait ‘’Enflasyon Muhasebesi Uygula’’ seçeneğini işaretlememiz gerekecektir. Bu alanın işaretli olmadığı demirbaş kayıtlarımıza enflasyon düzenlemesi uygulanmayacaktır. Bu alan içinde yer alan "Düzenleme Hesap Kodunu, Fark Hesap Kodunu, Amortisman Düzenleme Hesap Kodu" ve "Amortisman Fark Hesap Kodu" alanlarını tanımlamanız gerekecektir.

Sonraki işlem olarak Genel Muhasebe üzerinde ‘’Sabit Kıymet Düzenleme ‘’ penceresinden demirbaşlarımızı çeşitli filtreleme kriterine göre listeye biliriz. Burada ilgili demirbaş kaydımızın üzerinden "Düzeltme Ekle" butonuna tıklayarak demirbaşa ait enflasyon düzeltmesini yapabiliriz. Demirbaş programındaki kayıtlarınız otomatik olarak listelenecektir.

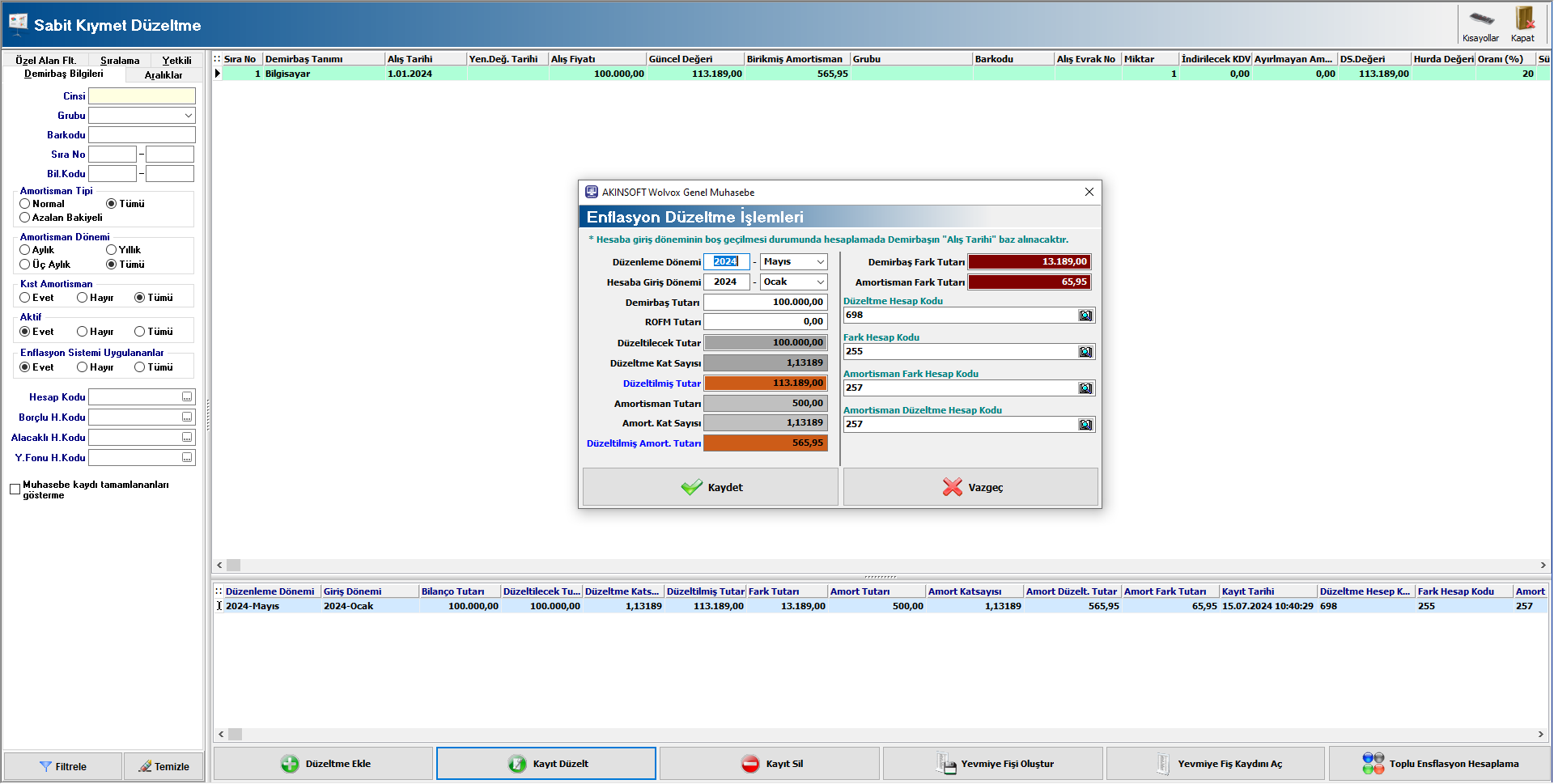

Düzeltmeye Esas Tarih değerleme uygulamalarından yararlanılıp yararlanılmadığına bağlı olarak değişiklik gösterir. Bu değerleme uygulamalarının hiçbirinden yararlanılmamış ise bu tarih ilgili iktisadi kıymetin aktife giriş tarihidir. Değerleme uygulamalarının bir veya birkaçından yararlanılmış ise bu tarih en son yapılan değerlemenin tarihidir.

Bu değerleme uygulamalarının hiçbirinden yararlanılmamış ise bu tutar ilgili iktisadi kıymetin satın alma bedelidir. Değerleme uygulamalarının bir veya birkaçından yararlanılmış ise bu tutar en son yapılan değerleme sonucunda ulaşılan tutardır.

Düzeltme Katsayısı, düzeltme tarihindeki Yİ-ÜFE endeksinin Düzeltmeye Esas Tarih’teki Yİ-ÜFE endeksine bölünmesi ile bulunan düzeltme katsayısıdır. Düzeltilmiş Değer, Düzeltilecek Tutarın Düzeltme Katsayısı ile çarpılması sonucunda bulunan tutardır. İktisadi Kıymet Enflasyon Düzeltme Farkı, sabit kıymetin düzeltilmiş değeri ile düzeltmeye esas tutarı arasındaki farktır. Düzeltilecek Birikmiş Amortisman Düzeltmeye Esas Tarih itibariyle ilgili iktisadi kıymet için ayrılmış olan amortisman tutarıdır. Kıymet Değer Artış Katsayısı, sabit kıymetin düzeltme işleminden sonraki değerinin düzeltme işleminden önceki değerine bölünmesi ile bulunan katsayıdır.

Pencere üzerinde yer alan ‘’Toplu Enflasyon Hesaplama’’ butonu ile listelenmiş demirbaşlara ait otomatik olarak enflasyon düzeltmesi yapılmış olacaktır. Sonrasında yevmiye kaydı oluştur işlemi ile düzeltme işlemini tamamlayabilirsiniz.

Enflasyon Muhasebesi menüsü üzerinde yer alan ‘’Sabit Kıymet Enflasyon Düzeltme Manuel” alanından ise Demirbaş programına daha önce kayıtlı olmayan Sabit kıymetlerinizin düzenlemesini yapabilirsiniz.

Birikmiş Amortismanlar, Demirbaş kaydınızın Değer Artış Katsayısı ile çarpılarak düzeltilir. Normal olarak, İktisadi Kıymet Değer Artış Katsayısı ile Düzeltme Katsayısı aynı olmaktadır.

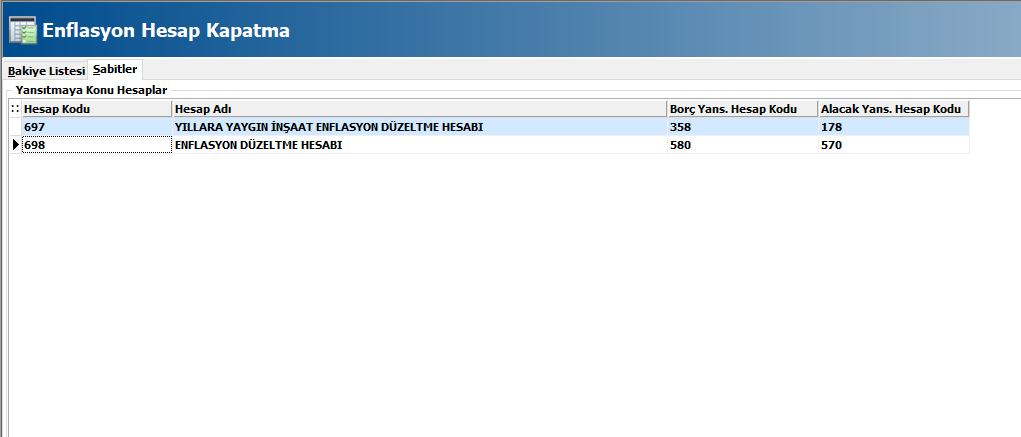

Enflasyon Düzeltme Hesabının Bakiyesinin Kar Zarar Aktarımı

Düzeltme işleminin son adımı olan 698 hesaplarının kâr zarar aktarımını ise enflasyon düzeltmesi menüsü içerisinde yer alan Hesapların kapatılması alanından yapabilirsiniz. 698 numaralı hesabın borç bakiyesi 580 geçmiş yıl zarara hesabının, alacak bakiyesi ise 570 geçmiş yıl karlar hesabının alacağına aktarılacak şekilde varsayılan olarak getirilmiştir. Sabitler alanından hesap ekleme ya da çıkarma işlemlerinizi yapabilirsiniz.

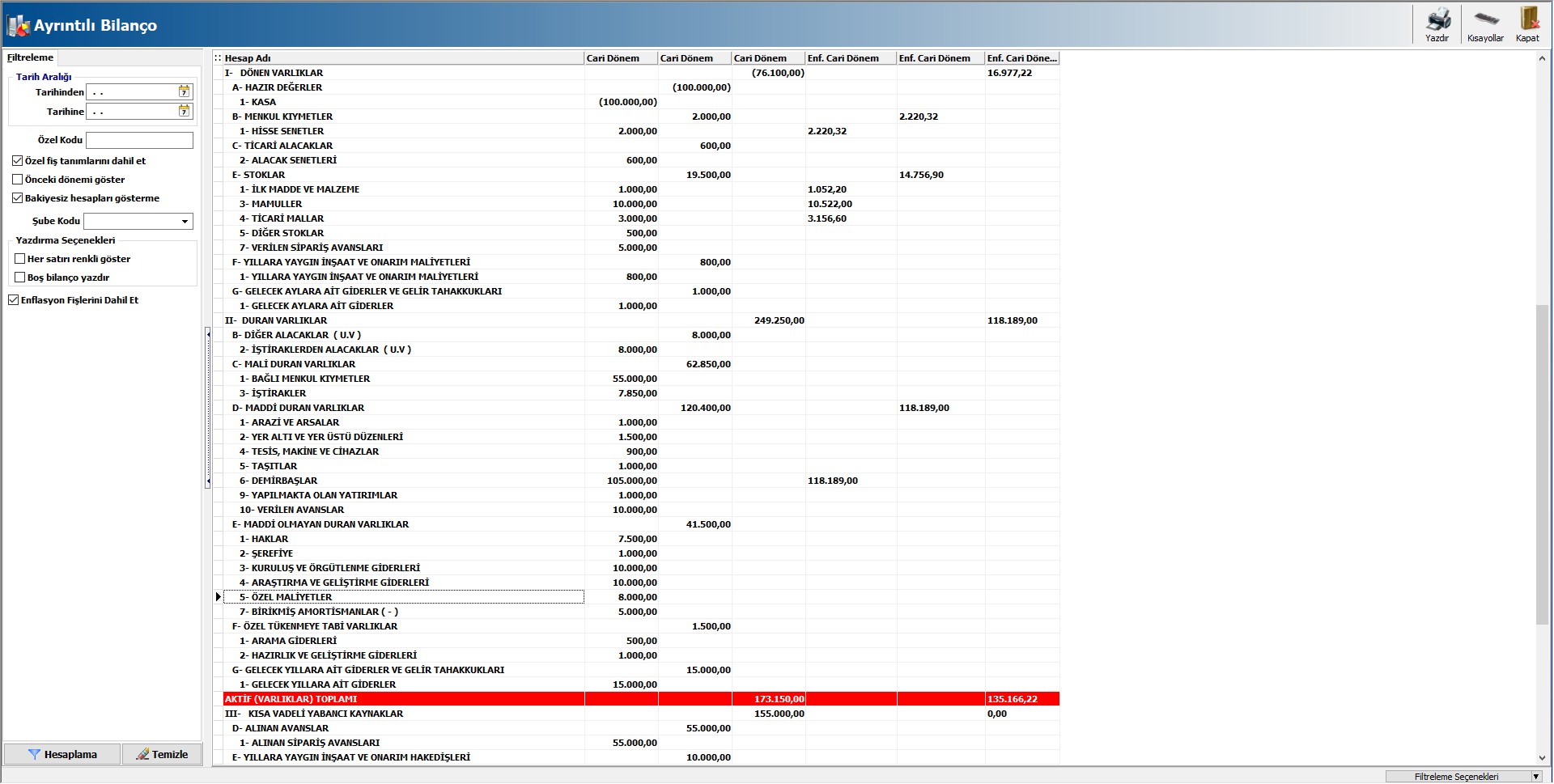

Bilanço

Ayrıntılı bilanço veya özet bilanço üzerinde ‘’Enflasyon Fişlerini Dahil Et’’ seçeneğini işaretleyerek düzeltilmiş bilançonuzu alabilirsiniz.